{kind=link}

La Encuesta Nacional de Inclusión Financiera (ENIF) 2021 del Inegi reveló que, como efecto de la epidemia por Covid-19, se redujo en 3.3 por ciento el acceso de mujeres a productos financieros formales, en la región Centro del país, que incluye l estado de Puebla.

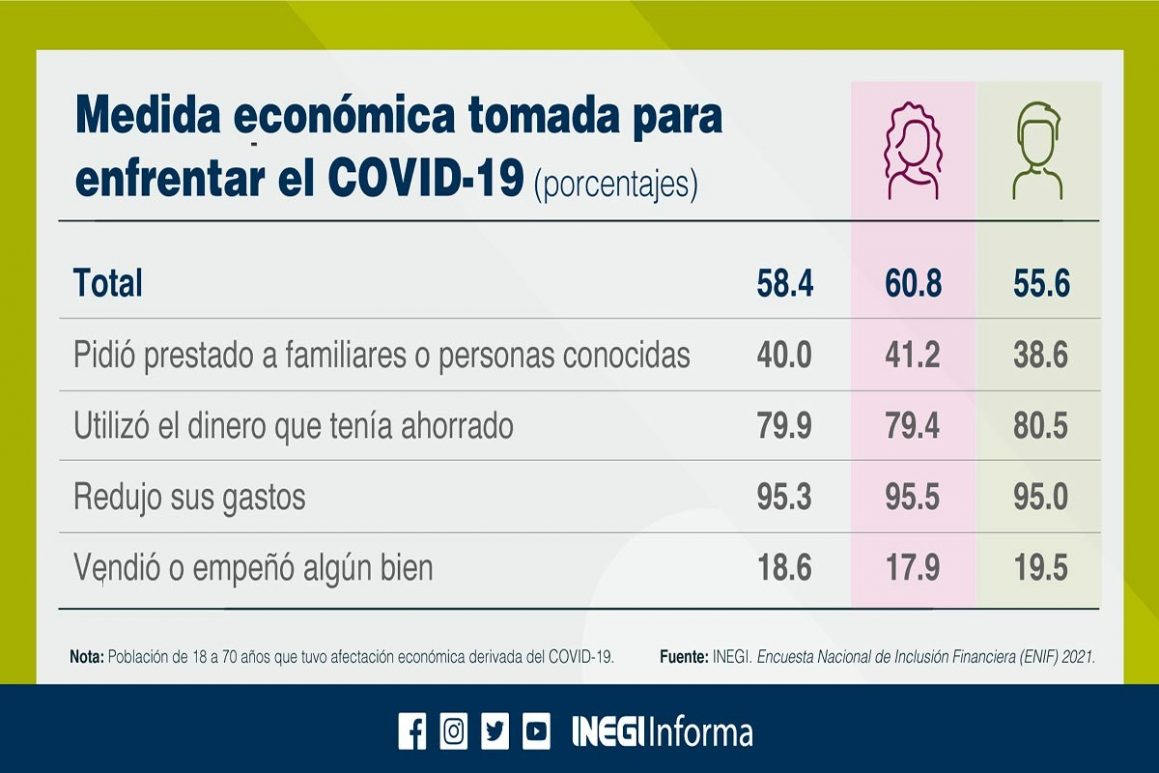

Esto significa que, para poder afrontar la insuficiencia de ingresos, las mujeres recurrieron a sus ahorros (80 por ciento), redujeron sus gastos (95.3) y pidieron prestado dinero a familiares y personas conocidas (40 por ciento).

Es decir, nueve de cada 10 mujeres utilizaron sus ahorros o redujeron sus gastos como la principal medida que tomaron para solventar los gastos del hogar; cuatro de cada 10 solicitaron un préstamo a algún familiar o amistad; dos de cada 10 vieron como una opción el empeño o vender algún bien o incluso solicitar un adelanto salarial; mientras una de cada 10 utilizó algún crédito que tenía disponible con alguna institución financiera.

El año pasado, solo 61.9 por ciento de las mujeres tuvieron acceso a productos financieros, mientras en las últimas dos mediciones de 2018 y 2015 el porcentaje fue de 65.2 y 65.4 por ciento, respectivamente.

En comparación con los hombres, esta reducción no ocurrió, incluso hubo un aumento, al pasar de 71.8 por ciento en 2018 a 74.3, en 2021.

El informe fue presentado este domingo, a través de redes sociales, por la Comisión Nacional Bancaria y de Valores (CNBV) y el Instituto Nacional de Estadística y Geografía.

El organismo destacó que la encuesta se efectuó a la población que declaró tener acceso a un producto financiero formal: al menos una cuenta o tarjeta de ahorro, un crédito, un seguro o una cuenta de ahorro para el retiro o Afore.

Precisó que en prácticamente todos los productos financieros hay una reducción del acceso para las mujeres, tomando en cuenta los indicadores en 2021 y 2018.

Al respecto, la ENIF precisó que las mujeres disminuyeron la adquisición de seguros, al pasar del 23.1 a 16.4 por ciento. Esto significa una caída de siete puntos porcentuales.

En cuanto al ahorro formal, las mujeres perdieron 3.3 puntos, al reportar 45.9 por ciento en 2018 y 42.6 por ciento, en 2021.

En los ahorros para el retiro o Afores, se perdió 0.4 por ciento (al pasar de 31 por ciento a 30.6 por ciento); mientras que, en contraparte, en crédito formal hubo un aumento, de 29.2 por ciento en 2020 a 31.7 por ciento en 2021.

Sin duda, la región sur del país es la que tiene menor inclusión a productos financieros, seguida del Centro que está conformada por Puebla, Tlaxcala, Ciudad de México, estado de México y Veracruz, que cubre 62 por ciento de la población con servicios como cuenta de ahorro, crédito, seguro o cuenta Afore.

Por otro lado, el Inegi reportó que la región con mayor cobertura es el Noreste del país, con 77 por ciento de la población con alguno de estos servicios.

1 de cada 3 personas puede solventar sus gastos por semana

En México, la ENIF 2021 reportó que una de cada tres personas solamente solventa sus gastos por una semana o menos en caso de perder su empleo.

Esta situación es conocida como vulnerabilidad financiera, que es definido como la incapacidad para que las personas puedan cubrir sus gastos después de experimentar una pérdida de ingresos.

La Encuesta Nacional además reveló que el 21 por ciento de la población cuenta con la capacidad para solventar sus gastos por un lapso de entre una semana y un mes, 26 por ciento entre uno y tres meses y 9 por ciento entre tres y seis meses o más.

“Esta vulnerabilidad podría magnificarse considerando que, en la mayoría de los casos, la población no cuenta con seguros, que les permitirían evitar una pérdida de activos en caso de un siniestro, o bien no tiene crédito formal, que podría ayudarles a solventar sus gastos temporalmente”, señala.

Asimismo, expuso que los problemas de vulnerabilidad podrían haberse intensificado con el impacto económico de la epidemia, debido a que alrededor de la mitad de la población reportó que lo que recibió cada mes de 2021 le fue insuficiente para cubrir sus gastos en algún momento del último año, superior al 42 por ciento reportado en 2018.

El Inegi refirió que, aunque la utilización del crédito formal presentó un avance con respecto a 2018, “una mayor proporción de personas parecen preferir otros medios como empeñar o vender activos o solicitar adelanto salarial”.

En contraste, señaló que más de la mitad reportó que recurre al crédito informal, como préstamos de familiares y amistades.

Mientras alrededor del 41 por ciento de los hombres registró no tener medios para tomar una oportunidad como comprar una casa o abrir un negocio, este porcentaje se eleva a 48 por ciento en el caso de las mujeres.

Por lo tanto, una proporción mayor de hombres que de mujeres reportó utilizar sus ahorros, acceder al crédito formal, empeñar sus bienes o recurrir a préstamos de familiares o amistades para aprovecharla.